「家の修理に火災保険は使える?」

「火災保険の適用範囲や請求手順は?」

上記の悩みを抱いている人もいることでしょう。

この記事では、火災保険で修理できるものや補償対象となる被害を徹底解説。

火災保険の適用条件や申請までの流れも紹介します。

火災保険の利用を検討している人は必見です。

火災保険は頻繁に利用するものではないため、申請の適用範囲や請求手順に不安を抱える人も多いことでしょう。

一方、火災保険の申請サポート会社は建物と火災保険の両方に精通しているため、申請可能な被害箇所を見逃さず、給付金を最大化してくれます。

また、サポート会社は保険金の給付が受けられるかの無料相談を実施しています。

信頼できる修理の見積もり業者の紹介も行っているため、まずは専門家に相談をしてみるのも手でしょう。

火災保険で修理できるのは建物と家財の2種類

火災保険は主に屋根の修理に対して利用する人が多いですが、実はさまざまな被災の補償への利用が可能です。

火災保険の対象は、建物・家財の2つ。

個人の場合、保険の対象は住居として使用している建物と家財です。

保険会社のプランによって、建物・家財両方の保険に加入したり、片方だけを契約したりすることも可能です。

以下でそれぞれ詳しく解説します。

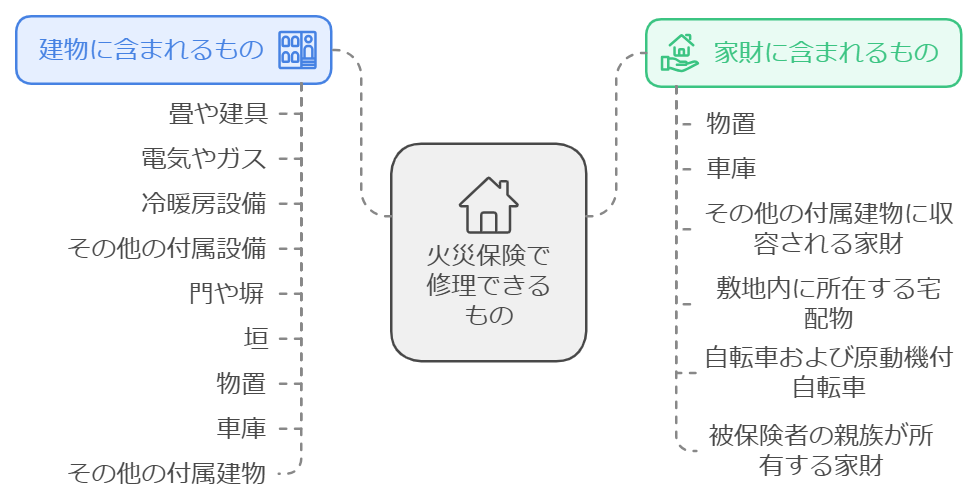

①建物に含まれるもの

特別な取り決めがない場合、建物に含まれるものは以下の部分です。

- 畳や建具その他の従物

- 電気やガス

- 冷暖房設備

- その他の付属設備

- 門や塀

- 垣

- 物置

- 車庫

- その他の付属建物

上記は一例です。どこまでが建物に含まれるかは会社により異なるため、詳しくは契約先に確認しましょう。

②家財に含まれるもの

特別な取り決めがない場合、以下のものが家財に含まれます。

- 物置

- 車庫

- その他の付属建物に収容される家財、ならびに敷地内に所在する宅配物

- 自転車および原動機付自転車

- 被保険者の親族が所有する家財で、保険証券記載の建物内収容のもの

火災保険というと、建物が補償されるイメージを強く持っている人もいるかもしれません。

保険を申請する際には家財補償も忘れず確認しましょう。

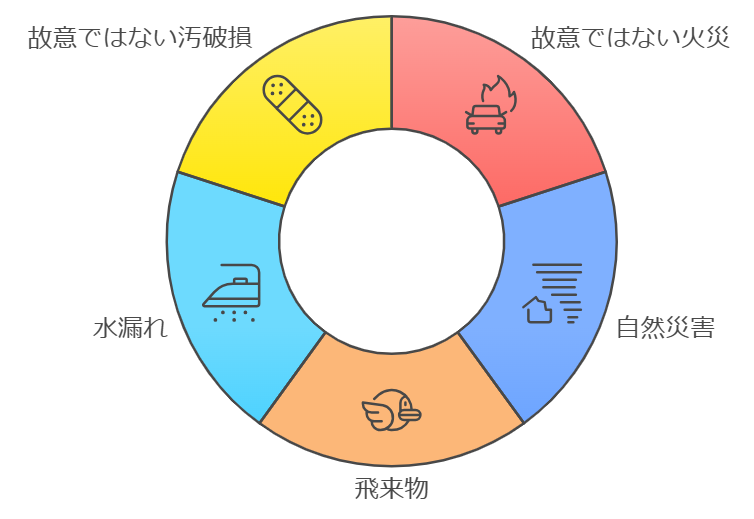

火災保険の補償対象となる被害5つ

火災保険の補償対象となる被害は、主に以下の5つです。

- 失火や原因の分からない火災

- 一部の自然災害

- 飛来物による損害

- 水漏れによる被害

- 故意ではない汚破損

保険の対象が分かっていても、火災保険を利用するタイミングを理解していないと、上手に使いこなせません。

補償対象となる被害を理解して、上手に火災保険を利用しましょう。

①失火や原因の分からない火災

失火や放火などの原因が分からない火災による被害には、火災保険が適用されます。

以下は、火災での保険適用事例です。

- 近隣宅の火災による消火活動中に、建物と家財に被害を被った

- 料理中のコンロから出火し、キッチンが半焼した

- タバコの不始末により火災が起こった(過失がないと認められた場合)

火遊びや寝タバコなど過失がある場合の火災は補償対象外なため、注意してください。

②一部の自然災害

防風災害や雪害、落雷やひょうなどの一部の自然災害も火災保険の補償対象です。

以下は、自然災害での保険適用事例です。

- 雷が自宅に落ちて、建物や家財に被害があった

- 台風による強風で飛んできた木が窓に直撃した

- 積雪の重みによって屋根が損傷した

自然災害の中でも、地震や津波、火山の噴火は対象外となる可能性が高いです。

詳しくは契約している保険会社に確認しましょう。

③飛来物による損害

飛来物による損害も火災保険の補償対象です。

建物外部から物体が飛来・落下・衝突してきた場合の被害を指します。

以下は、飛来物での保険適用事例です。

- 石やボールを投げ込まれてガラスが割れた

- ドローンが落下してきて雨どいが破損した

- ヘリコプターから荷物が落ち、建物や家財に損害を受けた

飛来物による被害は、台風の強風によって看板や木などが飛んできて受けた被害とは別の扱いなので注意してください。

なお、台風の場合は、自然災害に分類されます。

④水漏れによる被害

水漏れによる被害も火災保険の補償対象です。

水漏れとは、給排水設備の故障などで生じた漏水・放水事故によって発生する損害を指します。

水漏れ被害が発生しやすいのは、排水管やトイレの水洗設備などです。

以下は、水漏れでの保険適用事例です。

- 水道管が破損し水が漏れて、床や壁、家財に被害があった

- 他人の戸室で生じた事故により水漏れや放水などが起こり、水濡れ損害が発生した

なお、水漏れと水災は別の災害として扱われます。

水災は台風や集中豪雨などで建物や家財に被害がある場合を指します。

一方で水漏れは、排水設備の故障などによって生じた被害です。

分類により請求対象の補償が異なる可能性もあるため、間違えないよう覚えましょう。

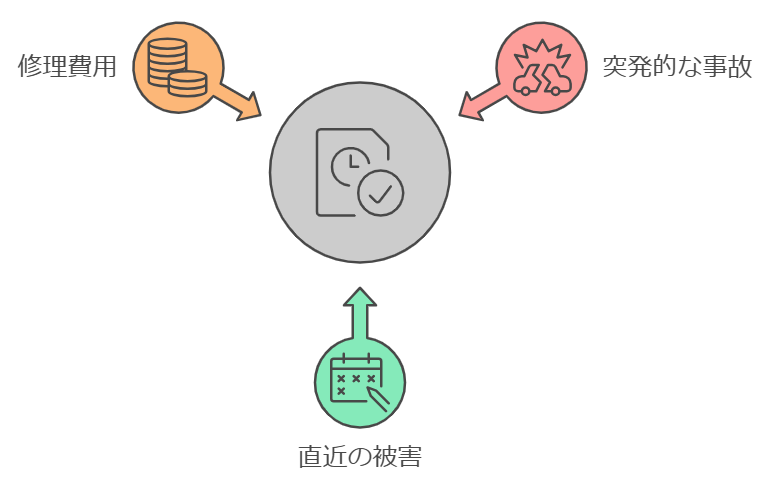

火災保険が適用されるための3つの条件

火災保険が適用される条件は、以下の3つです。

- 突発的な事故による破損である

- 修理が必要になってから3年以内である

- 修理の費用が20万円以上である

上記の条件を全て満たせば、火災保険を使って無料で家の修理ができる可能性があります。

それぞれ詳しく解説します。

①突発的な事故による破損である

1つ目の条件は、突発的な事故による破損であることです。

突発的な事故とは、火災や一部の自然災害、落下物などによる事故を指します。

具体的な事故内容を知りたい場合は、保険会社に確認しましょう。

なお、経年劣化による破損では、火災保険が適用されないので注意してください。

②修理が必要になってから3年以内である

2つ目の条件は、修理が必要になって3年以内に火災保険の申請をしているということ。

火災保険の保険金の請求期限は、一般的に3年です。

理由は、火災や自然災害による損害が発生してから時間が経過すると、損害が発生した原因を調査することが困難になるためです。

本当は自然災害が原因なのに、経年劣化と判断される可能性もあるので注意してください。

火災保険の申請は迅速に行うことが大事になります。

③修理の費用が20万円以上である

3つ目の条件は、修理費用が20万以上であるということです。

損害額が20万円にならないと適用条件に当てはまりません。

しかし、屋根修理の場合は仮設足場を立てて作業することになりますので、修理費用と合わせて20万円以上になる場合が多いです。

そのため、火災保険適用条件に当てはまりやすいのでご安心ください。

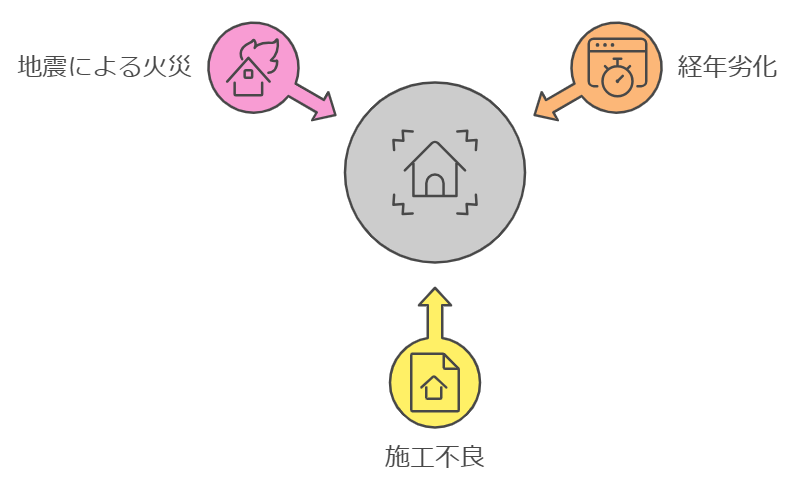

火災保険で修理できない3つのケース

火災保険で修理できないケースは以下の3つです。

- 経年劣化による被害である

- 新築時やリフォーム時に施工不良がある

- 地震が原因で火災が発生している

上記について把握しておくと、万が一の事態にも適切な対応ができるようになるため、ぜひ参考にしてください。

①経年劣化による被害である

経年劣化による被害は火災保険の対象ではありません。

経年劣化とは、時間の経過によって建物本来の性能や機能が落ちる現象です。

建物の歪みや壁・フローリングのへこみ、浴室の黄ばみなどが経年劣化にあたります。

経年劣化かその他の要因による損害かは、一般の人では判断が難しいため、申請サポート業者に依頼をしてもらうのが良いでしょう。

専門業者が確認し、経年劣化が原因でないと証明できれば、火災保険が利用できるかもしれません。

②新築時やリフォーム時に施工不良がある

施工不良が原因の雨漏りや、コーキング不良が発覚しても、火災保険では補償されません。

施工不良の場合は火災保険ではなく、施工業者へ賠償請求が可能です。

新築の場合、基礎や柱・壁などの建物を支える部分や雨水の侵入を抑える部分に関しては、売主側に「瑕疵担保責任」が発生します。

10年間の間に該当する部分に施工不良による欠陥があった場合、瑕疵担保責任による補償を受けられるでしょう。

③地震が原因で火災が発生している

地震が原因による火災は、火災保険の対象ではありません。

地震による火災は、発生する確率や損害の予測が難しいとされています。

被害が広範囲に及ぶ可能性があり、損害額が多くなる恐れもあるため、火災保険では補償対象外とされているのです。

地震被害への備えとしては、地震保険への加入が必要です。

地震保険の契約額には限度があり、火災保険の契約額の30%〜50%の間で設定されます。

火災保険に加入せず、地震保険のみ加入はできないため、必ずセットでの加入が必要です。

火災保険で支払われる保険金額を決める2つのポイント

火災保険で支払われる保険金額を決める際のポイントは以下の2つです。

- 免責金額

- 時価と新価

保険金額の一部を自分自身で支払うケースもあるため、以下で詳しく解説します。

①免責金額

免責金額とは、修理費を自己負担しなければならない金額のことです。

損害額が免責金額を下回った場合は、全額自己負担し、損害額が上回った場合は免責金額を差し引いた分を保険会社が負担します。

例として、免責金額が5万円で損害額が2万円の場合は、全額を自己負担しなければなりません。

損害額が10万円の場合は、5万円を自己負担し、残りを保険会社が支払います。

免責金額は保険会社によって違い、補償ごとに金額を設定する場合や、全ての補償を同じ金額にする場合などさまざまです。

②新価と時価

新価とは、自然災害や火災が原因で建物に損害が発生した場合、再度同じ建物を建てる際に必要な金額のことです。

時価とは、新価から時間の経過によって減少した建物の価値を差し引いた金額です。

時価の場合、現在の建物の価値で評価するため、新しく建てる際に保険金だけではカバーできないことになるでしょう。

現在は新価での契約が一般的ですが、1998年の保険料率の自由化が始まる前は時価での契約が主流でした。

そのため、1998年以前の古い火災保険で契約している人は、一度保険会社に確認をとってもらうと良いでしょう。

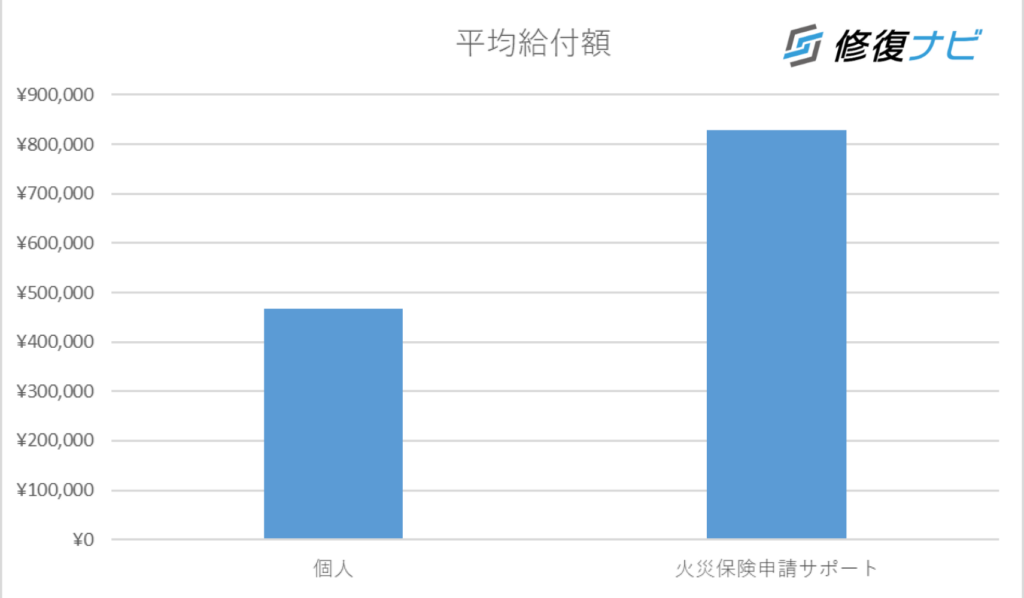

火災保険申請における給付額のデータ

火災保険を利用して住宅の修繕を行う場合、給付額にはさまざまな要因が影響します。

個人での申請と専門の申請サポートを利用する場合では、受け取れる金額に大きな差が生じることがデータから確認できます。

ここでは、火災保険申請における給付額の分布や、平均給付額の違いについて、弊社が独自に集計したデータを基に詳しく見ていきます。

平均給付額

火災保険申請サポートを利用した場合、個人で申請したときと比較して、平均給付額が約2倍になるというデータがあります。

これは、専門業者が過去の申請経験から得られたノウハウに基づき、個人では気づきづらい被害の損害調査や適切な申請書類の作成を行ったことで、より高額な給付が得られるためだと考えられます。

申請が適切に行われれば、それに応じた補償が認定されやすくなります。

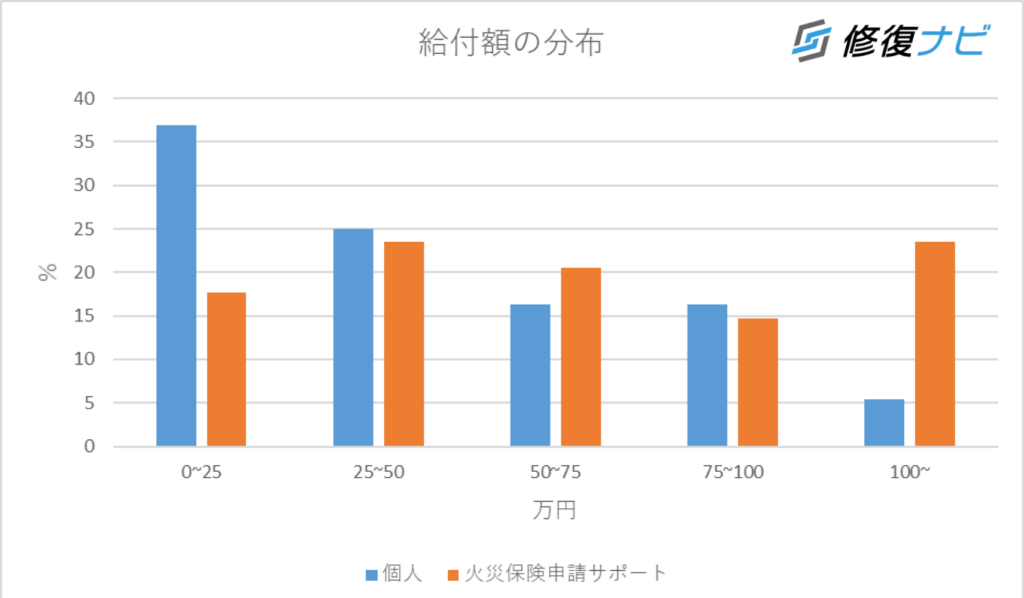

給付額の分布

火災保険申請サポートを利用することで、100万円以上の給付額を受け取れるケースが増加しています。

個人での申請では、25万円未満の給付が多いのに対し、サポートを活用することでより高額な給付が期待できることがわかります。

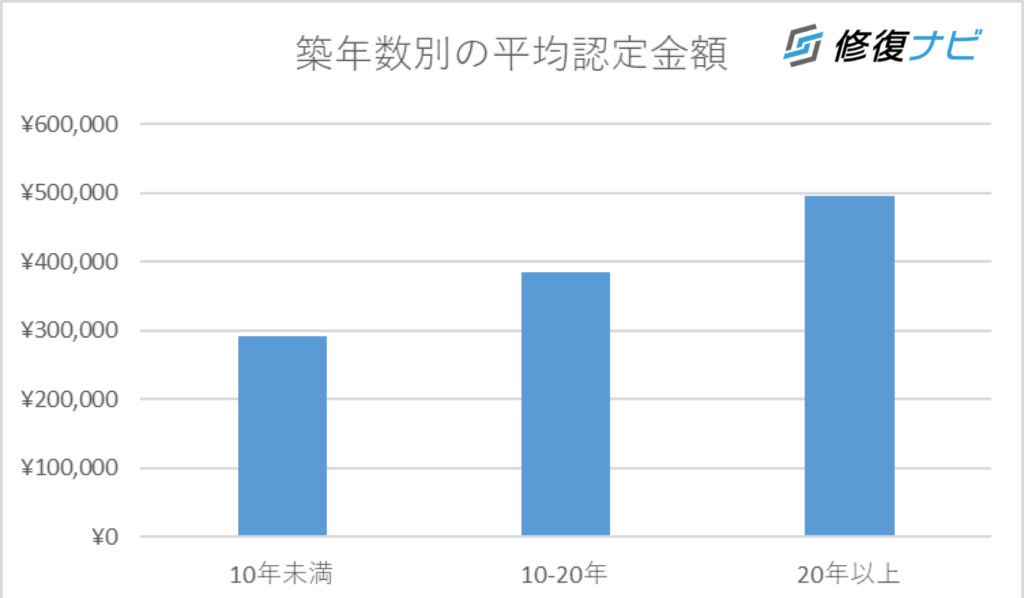

築年数別の平均認定金額

住宅の築年数が長いほど、火災保険での認定金額が高くなる傾向があります。

築10年未満の住宅では30万円程度の給付が一般的ですが、築20年以上の住宅ではその金額が約50万円にまで達することがわかります。

これは、築年数が経過するにつれて、建物が自然災害に対して弱くなり、修繕が必要になるケースが増えるためです。

特に屋根や外壁などが老朽化している場合、災害による損傷が広がりやすく、結果的に修繕費用が増加します。

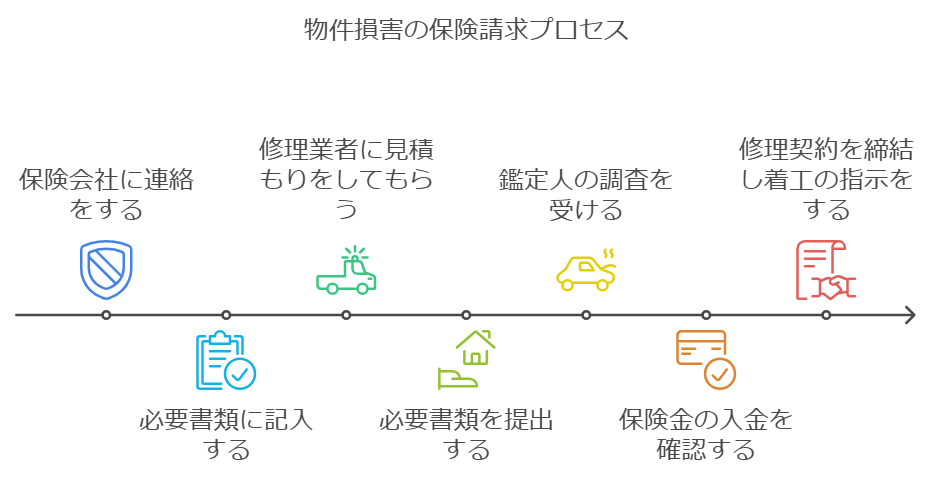

火災保険を使って家の修理をする際の請求から査定までの流れ

火災保険の申請から家の修理をするまでの流れは、以下の7ステップです。

- 保険会社に連絡をする

- 保険会社から送られた必要書類に記入する

- 修理業者に見積もりをしてもらう

- 保険会社に必要書類を提出する

- 鑑定人の調査を受ける

- 保険金の入金を確認する

- 修理契約を締結し着工の指示をする

それぞれ詳しく解説します。

①保険会社に連絡をする

まず最初に、契約する保険会社に損害を受けたことを連絡してください。

契約者の氏名、保険証券番号、被害状況や事故内容などを伝えます。

この連絡が火災保険の申請においてかなり重要なポイントになるので、曖昧な返答をしないように注意してください。

心配な方は、火災保険申請をサポートしてくれる業者もいるので依頼することをおすすめします。

②保険会社から送られた必要書類に記入する

保険会社に連絡すると、保険金の請求に必要な書類や案内文書が送られてきます。

内容をしっかりと確認して、記載していきましょう。

③修理業者に見積もりをしてもらう

保険会社に提出する書類で修理費用の見積書が必要になります。

複数の業者に相見積もりしてもらい、適切な業者を選ぶようにしてください。

業者の中には悪徳業者なども多く、トラブルも多発しているので気をつけましょう。

悪徳業者については、後ほど詳しく紹介します。

④保険会社に必要書類を提出する

保険会社からの案内に従って必要な書類を用意し、保険会社に書類を提出します。

保険会社指定の保険金請求書、修理費用の見積書や被害の状況がわかる写真などが必要となりますので忘れずに準備してください。

⑤鑑定人の調査を受ける

保険会社から派遣された鑑定人が被害状況の調査、確認を行います。

調査結果と契約者からの申請書類などをもとに保険金の支払対象かどうか審査を行い、支払われる保険金の金額が確定します。

修繕費の全額が返ってくるとは限りませんので注意してください。

⑥保険金の入金を確認する

保険金の金額が確定したら、契約者が指定している口座に保険金が支払われます。

⑦修理契約を締結し着工の指示をする

修理費用が全額入金されるとは限りません。

そのため、支払額に対して修理内容を検討することができます。

支払額を確認した後に修理契約を締結しましょう。

その後に、家の破損部分の修理が着工されるという流れになります。

要注意!火災保険の修理に関するよくあるトラブルを2つ紹介

ここからは、火災保険の修理に関するトラブルを紹介します。

屋根修理などで火災保険を利用する場合、0円になるということを強調してくる業者もいます。

そのような業者には注意してください。

「自己負担額0円」や「実質無料」という言葉に踊らされ、悪徳業者に騙された消費者も多いです。

そういったトラブルは事前に知識を得ておくことで防ぐことができるので、頭に入れておきましょう。

それでは、よくあるトラブルのパターンを2つ紹介します。

①工事の依頼後に火災保険が利用できないと発覚する

火災保険が適用されなかった場合に、工事のキャンセルを伝えると多額の違約金を請求されるケースです。

火災保険は必ず利用できるわけではありません。

そのため、修理業者に工事を依頼したあとに、火災保険が利用できないと発覚する場合があります。

保険が適用されなかった場合も考え、修理の計画は慎重に立てましょう。

あらかじめ複数の業者に見積もりを依頼して比較することは、トラブル回避につながります。

無料で修理できると根拠のない嘘をつく悪徳業者には注意してください。

②契約内容があいまいで不要な料金を請求される

契約内容があいまいで、不要な料金を請求されるケースもあります。

契約の際には、契約内容が記載された書面を渡されるのが一般的です。

書面には工事費用や見積もりの内訳、解約料やクーリングオフなど工事に関する大切な情報が載っています。

しかし「~一式」のように不明瞭な項目がある場合は注意が必要です。

この場合、余計な料金がかかっている可能性があります。

トラブルを防ぐためには、必ず契約内容の書面を要求すべきです。

書面を渡さずに契約を進めるような業者とは、契約しない方が無難です。

火災保険の修理に関する質問

まとめ:サポート業者に依頼して火災保険を申請しよう

火災保険を使って家を修理する場合、修理対象や対象になる条件について正しい知識を持っておくことが必要となります。

場合によっては、火災保険が適用されて家の修理が無料でできる可能性があるかもしれません。

ですが、経年劣化などでは火災保険が適用されないので、修繕費がかかってしまう場合もあります。

修繕費が無料になると根拠もなく言ってくる業者もいるため、複数の業者に見積もりを取ってもらい、信頼できる業者を選びましょう。

火災保険を請求できるとなった時は、しっかりと書類を揃えて保険会社に申請してください。

もし、火災保険申請をご自分で行うのが難しければ、火災保険申請サポートのプロである「修復ナビ」を利用するのがおすすめです。

火災保険の申請は複雑な専門知識が必要なため、ご自身で給付金請求を行うと、見落としや間違いが発生する可能性もあります。スムーズな申請と最大限の給付金を受け取るには、プロの力を借りるといいでしょう。

「修復ナビ」ではご相談から火災保険の申請サポートまですべて無料で対応しています。また弁護士監修で、現地調査も一級建築士などのプロが行うため安心してご利用できます。

気になることがございましたら、まずはお気軽にメールやLINEでご相談ください。すべて無料で対応させていただきます。