この記事は弁護士が監修してます。

弁護士法人 福地海斗法律事務所

弁護士 福地海斗

略歴

中央大学法学部卒業 /東京大学法科大学院入学 /第二東京弁護士会所属

火災保険申請サポートを安心して利用いただけるように、私が法律面をしっかり監修しております。修復ナビは信頼できる火災保険申請サービスですので、お気軽にご利用ください。

火災で家が燃えてしまった場合や、台風や豪雨による家屋のダメージを受けた場合には、給付金を請求したいという方もいるでしょう。しかし、給付金請求についての専門知識がなく、申請のやり方やコツが分からない方もいるかもしれません。

この記事では、火災保険申請の流れや申請書類の書き方、コツや注意点などについて解説していきます。

火災保険申請の際には、ぜひご一読ください。

火災保険申請から支払いまでの流れ

申請をしてから、口座に給付金が支払われるまでの流れは以下の通りです。

- 保険会社に被害を連絡する

- 工事見積書・報告書・被害写真を準備する

- 必要書類を用意し保険会社に提出する

- 保険会社による審査対応および結果通知

- 給付金が入金される

それぞれについて詳しく解説していきます。

保険会社に被害を連絡する

火災保険給付金の受給対象となる事故が起こった際には、速やかに保険会社に被害を連絡します。

一般的には電話で連絡しますが、保険会社によってはインターネット経由での申請も可能です。連絡の際には、損害が発生した時間、原因、及び被害の状況を詳しく伝えることが重要です。

その際、以下内容を保険会社から質問されるので回答する必要があります。

- 契約者名

- 火災保険の加入状況

- 保険証番号

- 事故発生の日時と場所

- 日中連絡の取りやすい電話番号

これらを事前に確認しメモを用意しておくと、保険会社への連絡がスムーズに進みます。

また、修理見積もりを依頼する予定の工務店の情報が必要になる場合もあるため、こちらについても準備しておくといいでしょう。

工事見積書・報告書・被害写真を準備する

続いて保険会社に伝えた内容が、事実であると裏付ける証拠を集める必要があります。

- 工務店などによる被害調査

- 被害箇所の写真

これら以外にも、保険会社から準備するよう依頼された場合は用意する必要があります。

必要書類を用意し保険会社に提出する

次に必要書類を用意し保険会社に提出します。

必須書類は以下の4種類です。

- 保険金請求書(保険会社によってフォーマットが異なる)

- 事故内容報告書(事故届出書)

- 被害箇所修理・リフォームの見積書

- 被害を証明する写真

さらに、保険会社によっては追加書類が必要になる場合があります。

追加書類については、以下表を参照し準備すべき書類を確認してください。

| 保険会社名 | その他必要書類 |

|---|---|

| 三井住友海上 | 印鑑証明書法人代表者資格証明書もしくは商業登記簿謄本委任状罹災証明書など |

| 損保ジャパン | 火災保険の対象であることが確認できる書類(建物登記簿謄本など)保険の対象の価額、損害の額、損害の程度および損害の範囲、復旧の程度等が確認できる書類など |

| ソニー損保 | 建物情報を証明する書類(登記簿謄本・確認通知書など)耐火性能を証明する書類(建築確認申請書など) |

| JA共済 | 共済証書関係官署の罹災証明書共済金受取人の印鑑証明書建物共済金等支払請求書 (※上記以外に書類が必要となる場合あり) |

保険会社による審査対応および結果通知

提出された書類をもとに保険会社によって審査が行われ、場合によっては鑑定人による現地調査が行われます。

ここでいう鑑定人とは、「損害保険鑑定人」のことで、保険会社から委託を受けて損害箇所の状況や原因を調査します。この鑑定結果は、保険会社の審査に大きな影響を与え、給付金額の決定にも関わります。

状況によっては、この段階でさらに追加での書類提出を求められる場合があるので、素早く対応するようにしましょう。審査が完了すると保険会社から給付可否や金額などが決まります。

給付金が入金される

申請内容が認められ給付金請求が承認されると、契約者が指定した銀行口座に給付金が入金されます。支払い完了後には、はがきなどで支払いが完了した旨が通知され、請求手続きが完了となります。

火災保険申請書の書き方

給付金を請求する際には、申請書に記入し保険会社に提出する必要があります。

ここでは、火災保険申請書の書き方を具体例を挙げて説明します。

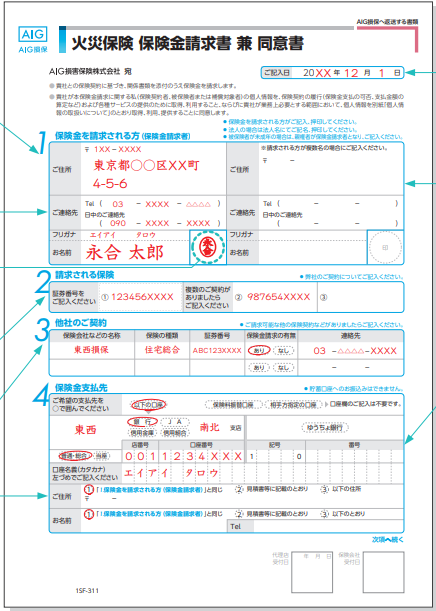

火災保険申請書の記入例

火災保険申請書のデザインや記入する内容は、保険会社により異なりますが、多くの会社において記入すべき内容は大体共通しています。

以下の画像はAIG損保の「火災保険請求書および同意書」ですので、火災保険申請の際には、こちらを見ながら火災保険の記入例を確認していきましょう。

https://www.aig.co.jp/content/dam/aig/sonpo/jp/ja/documents/services/applications/service-claim-fire-02.pdf

https://www.aig.co.jp/content/dam/aig/sonpo/jp/ja/documents/services/applications/service-claim-fire-02.pdf

- 給付金を請求される方(個人情報記入欄)

こちらに住所・連絡先・名前などの個人情報を記入します。夫婦などの共有財産の場合には、連名で請求しましょう。

名前を記入する欄にはハンコを捺印する欄があるので、忘れずに押印してください。 - 請求される保険

保険証券を確認し、証券番号を記入してください。 - 他社のご契約

ほかの保険会社に火災保険申請できる保険契約がある場合は、その内容をこちらに記入してください。 - 給付金支払先

給付金の支払先が請求者と異なる場合、住所や名前、電話番号を記入します。

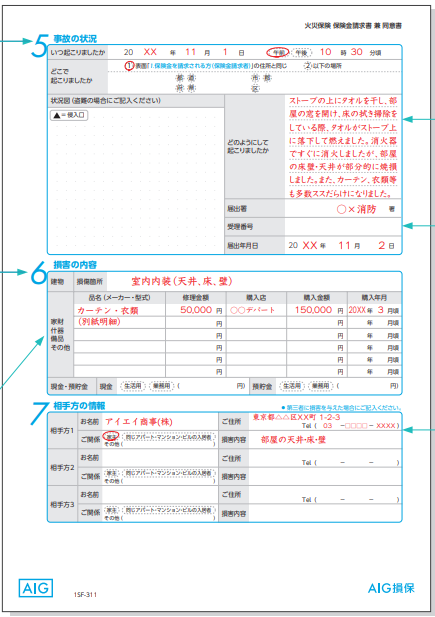

情報が足りないと給付金の請求を断られる恐れがあるので、可能な限り詳細を記入しましょう。 - 事故の状況

事故が発生した日時や場所を記入してください。また、事故が発生した際の状況を可能な限り詳しく記入して下さい。 - 損害の内容

修理可能な箇所がある場合は、この欄に修理費用を記入します。そのうえで、修理見積や領収書を添付しましょう。 - 相手方の情報

火災などの事故により第三者に損害を与えてしまった場合には、相手方の情報を記入します。賃貸物件に住んでおり、物件に損傷が発生した場合などが挙げられます。

給付金請求書に記入する際のポイント

火災保険の申請を行う際、給付金請求書に記入するにあたっては、以下の点に注意しましょう

- 正確に記入する

給付金請求書に記入する際は、すべての情報を正確に記入する必要があります。名前や住所などの個人情報や、火災発生の日時など細心の注意を払って正確に記入しましょう。 - 詳細に記述する

火災が発生した状況や損傷個所について、あいまいな記述をすると保険会社に正確な情報が伝わりにくくなります。被害内容や修理に必要な費用の見積もりなど、わかっている情報はすべて詳しく伝えるようにしましょう。 - 必要書類を添付する

火災保険申請の際には、必要書類をすべて揃え確実に提出する必要があります。火災保険報告書・被害状況の写真・修理見積書など、必要な書類を漏れが無いように揃えましょう。 - 速やかに提出する

被害が発生した後に、できるだけ速やかに書類を提出するのが好ましいです。多くの火災保険では申請の期限が設定されており、原則として被害発生から3年以内に申請する必要があります。ただし、大規模災害時には保険会社によっては、特別措置で3年を超えても申請できる場合があります。

しかし、基本的には3年以内の申告が必要になるので、期限切れのリスクを避けるためにも早めに保険申請するようにしてください。

このように、火災保険の申請を行う際、給付金請求書に記入するにあたっては、気を付けるべきポイントが複数あります。

正しい給付金額を受け取るためにも、迅速かつ正確に書類を作成し保険会社に提出しましょう。

火災保険を申請する際の必要書類

火災保険申請の際に必要な書類は種類が多く、以下の7種類です。

- 給付金請求書

- 事故状況説明書

- 被害状況がわかる写真

- 工事見積書

- 損害証明書・罹災証明書

- 建物登記簿謄本 (登記事項証明書)

- 印鑑証明書

| 提出書類 | 概要 |

|---|---|

| 給付金請求書 | 損保会社が用意する専用のフォーマットに記入 |

| 修理見積書 | 修理会社に見積もりを依頼 |

| 損害明細書 | 家屋の被害箇所や家財について1点ずつ記入 |

| 罹災証明書 | 自然災害で被災した場合に管轄の消防署、または、市町村が発行する証明書 |

| 事故内容報告書 | 保険会社が用意する専用の用紙に災害の発生日、事故状況の詳細を記入 |

| 被害写真 | 建物が特定できる写真、建物の全体の写真、被害箇所が同時に写っている写真 |

| 住民票 | 本人確認に使用 |

| 印鑑証明書 | 請求金額が高額な場合、保険金請求書に実印を押印し印鑑証明書をつけて提出 |

| 建物登記謄本 | 建物の所有者と保険請求者の一致を確認 |

それぞれについて詳しく説明します。

給付金請求書

給付金請求書は、正式な給付金の支払い請求の意思を示すための書類です。

保険会社によって火災保険申請用のフォーマットが用意されているのが一般的なので、Webサイトからダウンロードしましょう。その後、プリントアウトして記入するようにしてください。

書類には請求書の個人情報や保険の詳細、請求金額などを記入します。

修理見積書

修理業者による対応時に修理見積書の作成を依頼します。

修理内容の詳細や利用した部品の数量や単価などを記載することで、内訳の詳細がわかるように準備しましょう。こちらをもとに給付金が算定されるので、記載内容は非常に重要です。

損害明細書・罹災証明書

これらは火災によって損害があったことを証明する書類です。

損害明細書は保険会社が発行しているので、Webサイトからダウンロードおよびプリントアウトし、記入して提出します。

罹災証明書については、市区町村により発行されます。

市区町村によって違いはありますが、罹災証明書発行のために、罹災証明申請書や本人確認書類、被害写真等の提出が必要な場合があります。また、罹災証明書の発行申請がオンラインでできる地域もあるため、併せてお住いの市区町村の役所に問い合わせるようにしてください。

オンラインで罹災証明書の発行申請はこちらから

bousai.go.jp/taisaku/hisaisyagyousei/pdf/risaisyoumeisyo_gaiyou.pdf

事故内容説明書

事故内容説明書は、火災により発生した事故や被害の状況を詳しく説明するための書類です。

こちらについても、保険会社がフォーマットを用意しているので、Webサイトからダウンロードしましょう。

そのうえで、火災の日時・原因・被害範囲など、できるだけ具体的に事故状況を記入する必要があります。

被害状況がわかる写真

火災によって被害を受けたことを証明するために、被害現場の写真提出が必要です。

写真撮影をする際には、被害を受けた物件全体と具体的な損傷個所の両方の状況を証拠に残しましょう。

最も望ましいのは、修理や片づけをする前の被災直後の写真です。撮影のタイミングが後になると、正しい被害状況が伝わらず、本来より少ない給付金額になる可能性があります。

屋根の上など自分で撮影するのが難しい場合は、業者に修理を依頼した際などに、撮影してもらうのがおすすめです。

写真によって状況を正確に伝えられるかどうかで、審査結果が変わる可能性があるので、しっかりと状況を捉えられるように撮影してください。

印鑑証明書

給付金請求者の身分証明や書類の正式性の保証のために、印鑑証明書の提出が必要になる場合があります。

住民票

住民票は本人の確認のために、提出を求められる書類です。火災保険の給付金申請は、本人以外の申請が認められないため、住民票の提出は必須です。

住民票は役所の窓口受け取り以外にも、郵送やコンビニで受け取ることもできるので、都合の良い方法で用意しましょう。

建物登記簿謄本 (登記事項証明書)

建物の所有権や所在地を証明する書類です。

必ず提出が必要なわけではなく、火災保険の対象が建物かつ全損になった際などに提出を求められる可能性があります。建物登記簿謄本は法務局が発行しており、法務局の窓口や郵送、インターネットで交付請求ができます。

オンライン請求であれば、パソコンやスマートフォンから手続きが可能です。

houmukyoku.moj.go.jp/homu/static/online_syoumei_annai.html

火災保険で給付金請求できる災害

火災保険では、火災のみではなく様々な自然災害や事故による損害も、給付金の対象となります。

では、どのような災害が火災保険による補償対象になるのでしょうか?

ここからは、火災保険で給付金請求できる主な災害の種類と、それぞれの具体例を紹介します。

風災(台風、竜巻)

台風や竜巻を含む強風によって、家屋の壁や屋根が被害を受ける場合があります。

台風や竜巻によって屋根の瓦がはがれるなどの直接的な被害のほか、強風によって飛んできたものが衝突し、建物にダメージを与えた場合も補償対象となります。多くの火災保険において、風災による被害は基本的な補償内容に含まれています。

強風や台風などが原因で損害が発生した場合に、火災保険の給付金を申請できる場合があります。

火災保険加入時に保証対象として、「建物のみ」「家財のみ」「建物と家財」の3通りから補償範囲を選択します。

それぞれを選択した際の補償範囲は以下の通りです。

| 建物のみ | 建物本体および建物内の動かせないもの(床暖房やトイレ、システムバス、システムキッチンなど) |

|---|---|

| 家財のみ | 敷地内に収容される家財(家具やテレビ、冷蔵庫などの家電製品、自転車など) |

| 建物と家財 | 建物のみと家財のみに含まれる全ての対象物 |

このように、申込時の補償範囲の選択により、被害を受けた際に給付金を申請できる範囲が変化します。そのため、加入している火災保険の補償範囲を確認するのが重要です。

ちなみに、風災の被害で給付金を申請できるのは、強風などが原因で建物の外側が破損し、家屋に損傷が発生した場合に限られます。強風によって外壁が破損し、そこから雨が吹き込んだ場合は火災保険の補償対象になりますが、風災によらない吹き込みまたは雨漏りなどによる損害は補償の対象外です。

壁の損傷

こちらは強風により飛ばされた物体が衝突し、壁に傷がついた状態です。こういった壁の損傷は、給付金の対象となる場合があります。

屋根の損傷

強風により瓦が取れたり瓦の一部分がはがれたりといったダメージは、火災保険の補償対象のため給付金の請求が可能です。また、飛んできた物の衝突による瓦の欠けなどの損傷も、風災として扱われる場合が多いです。

雪災

雪災は雪が積もりその重みで家屋が破損した状況を指します。特に豪雪地域では、冬に大量の雪が積り重量が大きくなることから、頻繁に発生する損害といえます。

ただし、雪解け水によって洪水、融雪洪水が発生した場合は、雪災ではなく水災として申請する必要があります。

雨樋

雨樋が雪の重みで破損するのはよくある雪災です。上記写真のように雨樋が破損した場合、それが雪の重みによるものであれば、給付金の請求が可能です。

フェンス

雪の重みによるフェンスの歪みや破損も、火災保険の補償の対象になる可能性があります。

特に豪雪地帯では、写真のようにバルコニーが雪でいっぱいになり、重みによってフェンスが変形することがあります。こういった場合は、給付金を請求できる可能性があるでしょう。

水災

水災が火災保険の補償範囲であれば、自然災害で発生した水害が補償の対象となります。

水災が補償対象となる条件は、保険会社によって違いますが、多くの場合以下のいずれかを満たしている必要があります。

- 対象の建物または家財に、保険価額の30%以上の損害が発生した場合

- 床上浸水もしくは、地盤から45cm以上の浸水が発生したことにより、損害が発生した場合

とくに床下浸水の場合は、地盤から45cm以上という明確な基準が設けられており、この条件を満たさない場合は補償対象外となります。

床上浸水

豪雨などによって床上にまで浸水し、一時的に生活が困難になった場合、補償の対象となる可能性があります。この場合、被害範囲が家屋全体に及ぶだけでなく、家財道具も被害を受けるため、請求金額が高額になる場合が多いです。

ただし、地盤から45cm未満の床下浸水の場合は、給付金申請の対象外である点には気を付けましょう。

土砂くずれ

集中豪雨によって土砂崩れが発生し家屋が倒壊した場合も、水災による被害とみなされ、補償の対象になります。

土砂崩れが給付金の対象になる条件は以下の通りです。

- 土砂崩れが豪雨によって発生

- 建物の損害が保険価額の30%以上

火災保険の保険価額は、新しく建て直す費用を基準とした「新価」で算出するのが主流です。ただし、土砂崩れが発生した原因が地震の場合は、地震保険の補償範囲となるため火災保険の補償は受けられません。

雹(ひょう)

雹が窓ガラスに衝突し、ひび割れなどの被害につながることがあり、被害状況によっては火災保険の給付金の対象となる場合があります。

車に雹が衝突した場合、カーポートへのダメージは火災保険の補償対象になる場合があります。一方、車本体への被害は補償外のため、火災保険の給付金を請求することはできません。

第三者被害(落書き、動物による被害)

建物への落書きや動物による被害も、火災保険でカバーできる範囲に含まれる場合があります。家屋への落書き、動物の巣作り、きつつきが穴開けるなどの被害が含まれます。

ちなみに、害獣の駆除費用は火災保険の対象外なので、害獣駆除の際には自費で対応する必要があります。

落書き

こちらは落書きされた壁の写真です。落書きは建物の汚損に該当するため、火災保険の補償対象となる可能性があります。ただし、あらゆる火災保険で落書きが保証の範囲というわけではなく、特約として追加加入することではじめて補償範囲になるケースが多いです。

落書きによる給付金請求は、予測不能で突発的な場合のみ可能です。具体的には、第三者に落書きされた場合や、子供が落書きしてしまった場合が補償対象となります。故意に落書きをした場合は、給付金を請求することはできません。

火災保険申請できる箇所の具体例

先述した通り、火災保険申請の対象となるのは、火事、台風、強風、竜巻、豪雨、雷、雪、雹、洪水などの、自然災害や火災による被害箇所です。

補償内容によっては、盗難、突発的事故(落書き、クロス・床の傷など)による損害も、給付金請求の対象となる場合もあります。さらに、 家財、エアコンの損害についても火災保険の申請対象となる可能性があります。ただし、これらについては地震保険の補償範囲になる場合も多いです。

このように様々な範囲が補償対象になるのが火災保険ですが、具体的にどのような損傷が給付金の請求対象になるのか、イメージしにくい方も多いでしょう。

ここでは火災保険申請が可能な具体例を7種類説明します。

どういった被害が給付金の請求対象になるのかを参考にしてみてください。

屋根の崩壊・破損

屋根が火災、強風、台風などの影響で破損した場合、火災保険の給付対象になる可能性があります。

例えば棟板金の浮きや瓦のズレなどは、保険金を請求することが可能です。

こちらの画像は災害によって瓦がズレており、給付金請求の対象となる事例です。

こちらは瓦が割れて一部分が取れてしまった状況です。天災による損傷であれば、火災保険によって補償される対象となります。

雨樋の変形

主に雪が多い地域で、重みによって雨樋が変形する場合があります。この場合も天災による損傷なので火災保険の補償対象になります。

こちらの画像はよく見ると、雨樋が変形し歪んでいます。

雨樋は屋根にたまった水を排水する機能を担っているので、放置すると水がたまりやすくなってしまいます。

水がたまってしまうと、以下のような二次被害が起こる可能性が高まります。

| 二次被害の種類 | 二次被害がおこる原因 |

|---|---|

| 雨樋の破損 | 水の重さにより雨樋に圧力がかかり、雨樋の強度を超え亀裂や破損を引き起こす。 |

| 蚊や虫、シロアリの発生 | たまった水に虫が卵を産み付け繁殖する。 |

| 異臭の発生 | 詰まった水や汚れが腐敗し異臭が発生する。 |

| 屋根や外壁など建物の劣化 | 溜まった水が建物の外壁に染みこみ、腐敗やひび割れ、塗料のはがれなどの原因となる。 |

被害が発生したら早急に火災保険を活用し、修繕するのが好ましいと言えます。

フェンスの破損

強風や台風などで風により飛ばされてきた物がフェンスに衝突し、倒れたり破壊されたりした場合も、保険適用の範囲に含まれる可能性があります。

こちらの画像では衝突が原因で、フェンスの接続部分が外れています。

明確に損傷があるのが分かるので、あとは天災が原因であることをしっかり説明すれば、給付金の支給対象になる可能性が高いでしょう。

基礎部分のひび割れ

家屋の基礎部分にヒビ(クラック)が入ってしまった状況です。台風や突風など風災が原因で複数箇所にヒビが入った場合に保障対象となる可能性があります。しかし、地震が原因だと火災保険ではなく、地震保険の補償範囲となるので注意が必要です。

契約内容を確認し、基礎部分の損傷が補償対象に含まれるか確認し、給付金請求が可能であれば手続きが可能です。

基礎部分にヒビが入る場合、これらの画像のように縦方向に亀裂が入る場合が多いです。風災の後にはこういったヒビ割れが存在しないか、家の基礎部分をしっかり確認しましょう。

壁

壁の損害も火災保険の補償範囲に含まれる場合があります。災害によって損傷が出た場合のほか、水漏れや衝突でダメージを受けた場合も給付金の対象になる可能性があります。

また、家具の移動や子供が遊んでいる最中の汚れなど、意図せず起こってしまった偶然の事故による損傷の場合も、火災保険の給付対象になることがあります。

これらの画像のように壁に傷や汚れがついてしまった場合に、それが偶然の事故によるものであれば給付金請求が可能です。

排水ホースなどからの水漏れ

洪水や豪雨などの災害などによって排水ホースが破損し、水漏れが発生した場合は給付金の請求が可能な場合があります。

また、給水管の老朽化などが原因で水漏れや、寒い地域で水道管が凍結し破裂した場合も、特約が付帯していれば請求可能です。

フローリングの傷(破損)

フローリングの傷や破損も、予期せぬ事故で傷つけてしまった場合や、契約者本人に過失がない場合には補償対象になる可能性があります。

たとえば、家具の移動中に誤って傷をつけた場合や、外部からの水漏れや浸水によって損傷が生じた場合がこれに当てはまります。

火災保険申請は自分ですべき?

火災保険の請求の際には、災害などによってダメージを受けた箇所を正確に特定する必要があります。そのうえで、申請書に損害発生時の状況を正確に記載し、必要書類を漏れなく揃えなければいけません。

このように給付金の請求はやることが非常に多く、専門知識がないと難しいのが正直なところです。

果たして、火災保険申請は自分で行っても大丈夫なのでしょうか?

ここからは給付金請求を自分で行うべきかどうかについて解説していきます。

スピード重視のときは自分で申請してもよい

被害が大きかったり被害箇所が生活に大きな悪影響を及ぼしていたりする場合、できるだけ早く給付金を受け取り修繕する必要があります。

自分で申請すると1カ月程度程度で給付金を受け取れますが、サポート会社をはさむと2カ月程度かかる場合が多いです。そのため、スピードを重視するなら、直接保険会社に連絡し自分で申請してもいいでしょう。外部とのやり取りを省いて直接保険会社に連絡することで、迅速に給付金を受け取り損傷箇所の修復にお金を使えます。

ただし、書類や写真に不備があると再提出が必要になり、給付金の受け取りまでの時間が長くなってしまうので注意が必要です。

自分で申請すると損する場合も多い

自分で火災保険申請を行う場合、損する可能性が高くなってしまいます。火災保険申請は難易度が高く、個人での物件調査や事故原因の申請は難しい面があります。

自力で申請しても申請内容が認められず、多くの場合「経年劣化」などと判断され給付金を受け取れない可能性が高いのが現実です。仮に給付金が認められた場合でも、被害箇所の見逃しにより申請漏れが生じたり、写真撮影や見積書作成にミスが生じたりして、給付金額が大幅に減額されてしまうこともあります。

そのため、どうしても自分で申請せざるを得ない時以外は、自力での申請はあまりおすすめできません。

もしも自分で修正する場合は、以下の点に注意するようにしましょう。

- 火災保険の補償内容の確認

火災保険には補償内容が明確に定められており、給付金申請の条件や範囲をしっかり理解しておくのが大切です。 - 請求期限内に申請する

火災保険申請は事故が発生してから、一定の期限以内に申請する必要があります。期限以内に請求しない場合、申請内容がまっとうであっても受理されない可能性が高くなってしまいます。 - 工務店を選定する

火災保険申請の際には、工務店に損傷個所の確認や修理の見積もりを依頼する必要があります。経験豊富な工務店を選ばないと、損傷個所を正確に評価できず火災保険申請に不備がでる恐れがあるので、評判の良い工務店を選ぶ用にしましょう。工務店に調査や見積書作成を依頼すると、有料の場合が多いので費用が発生する点を理解した上で申し込む必要があります。 - 見積無料はリフォーム前提のケースが多い

損傷箇所の確認や見積もりの作成を無料で依頼できる工務店があったとしても、給付金を使用したリフォームが前提となっている場合が多いので注意しましょう。

リフォームが必須ということに後で気が付いた場合、思わぬトラブルに発展する恐れがあります。

このように、自力での火災保険申請には注意点が多く様々なリスクが伴います。火災保険申請についての知識がないと、何かしらのミスが発生し失敗する可能性が高いのが実際のところです。

最悪の場合、請求した内容が却下されてしまい、工務店に支払った調査や写真撮影の費用だけがかかってしまうことも考えられます。

火災保険申請の経験や知識がよほど豊富でない限りは、早急な対応が必要な場合を除いて、自力での申請は極力やめておくことをおすすめします。

プロに火災保険申請をしたほうが確実

火災保険の申請手続きは自分でも行えますが、専門の業者に依頼する方が確実です。

火災保険の申請をする際には、自分の判断で被害箇所を見つけ出し、保険会社に的確に状況を説明した上で、被害個所の写真を提出しなければいけません。このときに知識や経験が浅いと、本来は給付金を請求できる箇所を見逃したり、誤った説明をしたりするリスクがあります。

その結果、申請内容が火災保険適用の対象にならないと判断され、給付金を受け取れなくなる恐れがあります。

火災保険の給付金は、正しく申請すれば数十万円〜数百万円になることも多いですが、知識がない状態で申請するとこの金額が0円になってしまう場合も決して珍しくありません。

専門業者に依頼すると手数料がかかりますが、自分で申請して給付金がもらえなくなるよりも、プロに依頼して給付金がもらえる可能性を上げることをおすすめします。

専門業者に依頼する際のフロー

火災保険給付金申請を専門業者に依頼する際のフローは以下の4つのステップです。

- 問い合わせ・契約

火災保険申請の際は、まずは専門業者に問い合わせ、手数料や利用手順などの説明を受けます。

多くの場合、給付金の請求が成功したらそこから一定割合を手数料として支払うのが一般的です。

一般的に給付金の30%~40%程度が手数料の目安になるので、業者を選ぶ際の基準として覚えておくとよいでしょう。

手数料以外にもサービス内容や過去の実績などを確認し、信頼できる業者かを見極めるのが重要です。

さらに疑問点があれば質問し、不明点を解消できたら契約を交わしましょう。 - 物件調査

契約後に物件調査の日時を決めたら、サポート業者が物件調査に来ます。

プロの調査員が損傷個所をチェックし、請求金額を正確に割り出します。

この際、申込者の立ち会いが必須になる場合があるので、調査日に自宅にいる必要があるかどうかを事前に確認しておきましょう。 - 書類作成・審査

被害箇所のチェックが終わったら、見積もりの書類や資料が作成されます。

資料の内容をもとに、申込者自身または弁護士が申請書類を作成し、保険会社へ請求を行います。

なお、申請書類作成や申請を行えるのは契約者と弁護士に限られており、それ以外の人が行うのは違法行為となります。

もしも代行会社から「書類作成や保険申請もこちらで行います」などと提案された場合、その業者に依頼すると申込者が違法行為をしたことになってしまいます。

この場合はその業者の利用はキャンセルし、合法的なサービスを提供する業者に依頼することをおすすめします。 - 結果通知および支払い

保険会社から審査結果の連絡が来ます。

申請内容が認められれば、指定した口座に給付金が入金されます。

その中から手数料として、一定割合の金額をサポート業者に振り込んだら、取引は終了となります。

火災保険申請サポート業者は口コミの良い業者に頼みましょう

申請サポートを依頼する業者を選ぶ時は、口コミが良い業者を選択するといいでしょう。

口コミが良い業者は、以下のような特徴があり安心して利用できます。

- 法律を守ったサービス提供している

- 被害個所の診断スキルが高い

- 手数料が常識の範囲内である

こういった優良なサービスを提供していることで、良い口コミを得ています。サービスのクオリティが全体的に高いことで、高い評価を獲得している可能性が高いので、安心して利用できます。

一方で、サービスの品質が悪い業者は必然的に口コミが悪くなるので避けるべきです。

火災保険申請のコツ・注意点

ここでは火災保険申請のコツや注意点を紹介しています。申請を行う際にぜひ参考にしてください。

写真や動画で被害状況を記録する

火災による被害に遭ったら、証拠として被害個所を写真や動画に残すようにしましょう。

損害を受けた箇所を様々な角度から写真や動画で撮影し記録に残しておくと、保険会社に状況を伝えるときに役立ちます。

補修工事を修繕したあとでは、被害箇所の姿をそのまま撮影することはできないので、被害が発生したらできるだけ早く写真を残すのがおすすめです。

また、被害日時も正確に記録しておくことで、損傷が発生した理由が保険会社に伝わりやすくなるので、メモに残しておくといいでしょう。

保険代理店を通さない

火災保険申請の際に、保険代理店を通すのはおすすめできません。

一部の保険代理店では、保険会社からの評価が下がるのを恐れ、保険申請を積極的に却下するケースがあるからです。また、鑑定人が保険会社から報酬を受けて調査を行っており中立な立場ではないため、損害額の算出の際に不利な計算をされることも考えられます。

すべての代理店がこうした行為をするわけではありませんが、運悪く悪質な代理店にあたると、本来もらえた給付金を受け取れなくなる恐れがあります。代理店を通す場合でも、鑑定人からの否定的な言葉をそのまま鵜呑みにしてはいけません。

代理店で相談をしても、そのまま依頼することはせず、持ち帰って直接保険会社に連絡したほうが保険金申請で有利になる場合があります。

修繕費用が免責金額(自己負担額)を下回る損害は補償されない

火災保険申請するときに、確認していただきたいのはご自身の火災保険免責タイプです。

火災保険には、エクセス方式とフランチャイズ方式の2種類の免責タイプがあります。エクセスタイプはあらかじめ決められた免責額を超えた金額が支払われるもので、フランチャイズ方式は被害額が20万円を超えると全額給付金が支払われるものです。

| エクセス型 | フランチャイズ型 |

|---|---|

| あらかじめ決められた金額を超えた分が給付金として支払われる | 損害額が20万円以上の場合、給付金が全額支払われる |

火災保険の給付金を受けるには、被害額が免責金額を上回っている必要があります。ご自身の火災保険の免責タイプがどちらなのか確認してみましょう。

給付金の請求期限は被害発生から3年以内

給付金の請求期限は被害から3年以内になっており、それ以上の時間が経過してしまうと、請求できなくなります。

これは各保険会社の方針などではなく、法律に基づくもので、あらゆる保険会社において共通のルールとなっています。

保険法第95条第1項で保険加入者が保険申請をする権利が定められており、その影響で3年が経過すると保険申請の権利が失われてしまいます。そのため、給付金の申請は被害が発生してから3年以内に行うようにしましょう。

また、被害発生から3年以内であれば、損傷個所を修理した後でも給付金の請求が可能です。

その場合、以下の追加書類が必要となります。

- 工事前と工事後の被害箇所の写真

- 工事完了報告書

- 工事の領収書

これらの写真を追加で用意し、給付金を請求しましょう。

ただし、時間が経過することによる経年劣化の場合は、給付金請求の対象外なので、その場合の請求はできませんので注意してください。

火災保険申請サポートを利用する

火災保険申請サポートを利用するのも、給付金を申請する際に有効な手段です。

申請サポートを利用すると、給付金請求可能な箇所の調査を代わりに行い資料作成をしてくれるので、漏れのない請求が可能です。手数料は成功報酬であることが多く、その場合は、給付金請求が成功したときのみ一定割合を支払えばよく、申し込み時点では負担がゼロなのも保険申請サポートの特徴です。

自力での火災保険の申請の際には、損傷箇所の特定や書類作成や、保険会社から問い合わせがあったときの対応など、難易度が高い箇所が多数あります。損傷個所の特定の際に給付金請求できる箇所を見逃してしまったり、事故状況を正確に伝えられずに請求を却下されてしまうことが珍しくありません。

その結果、本来もらえるはずの給付金をもらえなくなるケースが後を絶ちません。

その点、火災保険申請サポート業者を利用すれば、補償対象となる損傷個所があればしっかりと給付金を受け取れます。

給付金を受け取り損ねないためには、保険申請サポートを活用しプロの力を借りて手続きするのが最適です。

火災保険の申請に関してよくある質問

ここでは、火災保険申請についてよくある質問とその回答をまとめています。

火災保険が降りない場合、納得がいかない場合はどうすればよい?

火災保険が降りない場合や、支払い額に納得がいかない場合、希望の金額が給付されるように対応する必要があります。

そのためには、以下のような対策が有効になります。

- 追加書類の提出

追加書類の提出によって、被害状況が正確に伝わり最初に請求した金額が受理される可能性が高まります。

そのため、提出した書類が不足している場合には、必要な書類を用意して追加で提出しましょう。

たとえば、火災の状況を詳しく説明した報告書、被害状況を複数の角度から撮影した写真などが含まれます。 - 保険会社お客様センターへ連絡

保険会社のお客様センターに連絡をとり、請求が拒否された理由を直接聞くのも有効です。

直接質問することで請求が拒否された理由がわかれば、解決のヒントを得られるかもしれません。

給付金の請求が棄却された理由が分かれば、その点を補うことで希望通りの金額が給付される可能性が高まるでしょう。

火災保険申請の注意点は?

給付金額に納得していなくても、給付金を受け取ってしまうと、申請を覆すことが困難なため、不服に思うのであれば、上記の対策を行いましょう。

ただし、異なる箇所や修繕後に再度被害を受けた場合については、再度の火災保険申請が可能です。

給付金請求後にどのくらいで入金されますか?

請求手続きや書類のやり取りがスムーズに完了すれば、損害発生からおよそ3~4週間程度で支払われます。

書類内容や手続きに不備がある場合は、入金までにそれ以上に時間がかかる可能性があります。

火災保険を使用すると保険料は上がりますか?

火災保険を一度使用したからと言って、それ以降の保険料が上がることはありません。

利用してもしなくても同額の保険料がかかり続けるので、火災保険が使える場合は使わないと損です。

給付金がもらえたら必ず家屋を修理しないとダメ?

給付金がもらえた場合、受け取った給付金の使い道は自由です。

必ずしも家屋の修理に使う必要はなく、好きな用途に使えます。また、火災保険の保険給付金は非課税なので税金のことを考える必要もありません。

しかし、火災保険の給付金が出るということは、損害箇所があるということのため、被害が悪化・拡大する前に修理することを忘れないでください。

火災保険申請のまとめ

火災保険の申請のやり方にはコツがあります。正確に申請をしないと、本来受け取れるはずの給付金の請求が棄却されてしまったり、減額されてしまったりすることが多いです。

受け取れる給付金を最大化するためには、被害個所の正確な見極めを行い、どのような状況で損害を被ったのかを適切に文章化し保険会社に伝えましょう。

また、書類に不備があると、訂正などで時間がかかり請求後に入金されるまでの時間が長くなってしまいます。迅速に給付金を受け取るためには、書類に不備が無いよう書類作成を適切に行うようにしましょう。

もしも、火災保険申請を自分で行う自信がない場合は、火災保険申請サポートを利用するのがおすすめです。

火災保険申請サポートでは専門家が損傷個所の調査を行い、火災保険請求の対象個所を適切に診断するので、受け取れる給付金を最大化できます。

また、書類作成などについてもサポートを受けられるので、火災保険請求の知識や経験がなくてもスムーズな申請が可能です。経験の浅い方が給付金請求を行うと、見落としや間違いが発生する可能性も高いので、プロの力をかりるのが懸命といえるでしょう。

修復ナビでは相談者の不安を少しでも軽減するために、まずは無料でお話を伺っております。メールやLINEで簡単に質問できますので、気になることがありましたらお気軽にご相談ください。

この記事は弁護士が監修してます。

弁護士法人 福地海斗法律事務所

弁護士 福地海斗

略歴

中央大学法学部卒業 /東京大学法科大学院入学 /第二東京弁護士会所属

火災保険申請サポートを安心して利用いただけるように、私が法律面をしっかり監修しております。修復ナビは信頼できる火災保険申請サービスですので、お気軽にご利用ください。

この記事は弁護士が監修してます。

弁護士法人 福地海斗法律事務所

弁護士 福地海斗

略歴

中央大学法学部卒業 /東京大学法科大学院入学 /第二東京弁護士会所属

火災保険申請サポートを安心して利用いただけるように、私が法律面をしっかり監修しております。修復ナビは信頼できる火災保険申請サービスですので、お気軽にご利用ください。

コメント