この記事は弁護士が監修してます。

弁護士法人 福地海斗法律事務所

弁護士 福地海斗

略歴

中央大学法学部卒業 /東京大学法科大学院入学 /第二東京弁護士会所属

火災保険申請サポートを安心して利用いただけるように、私が法律面をしっかり監修しております。修復ナビは信頼できる火災保険申請サービスですので、お気軽にご利用ください。

この記事は弁護士が監修してます。

弁護士法人 福地海斗法律事務所

弁護士 福地海斗

略歴

中央大学法学部卒業 /東京大学法科大学院入学 /第二東京弁護士会所属

火災保険申請サポートを安心して利用いただけるように、私が法律面をしっかり監修しております。修復ナビは信頼できる火災保険申請サービスですので、お気軽にご利用ください。

台風や大雨などの自然災害による雨漏りは、火災保険で修理が可能です。火災保険は、「火災による被害を補償する保険」というイメージを持っている方は多いですが、台風、落雷などの自然災害でも給付金を受け取れます。火災保険は家屋や家財の被害を広くカバーしています。

しかし、火災保険は自然災害による雨漏りを補償してくれますが、経年劣化による損傷は給付を受けられません。火災保険は被害原因によって、補償を受けられない場合があるのです。

この記事では、火災保険の対象となる雨漏りの原因について詳しく解説し、給付金の申請方法もお伝えします。

自然災害が原因の雨漏りは火災保険の対象

雨漏りは火災保険の補償の対象です。火災保険はその名前から、火災による被害を補償するものだと思われがちですが、強風や浸水、偶然起こる事故などが原因で家屋や家財が破損したときも給付金を受け取れます。家屋や家財の被害に対して広範囲にまで火災保険の補償は及んでいます。

火災保険の対象範囲

対象になる被害の原因には、以下のものがあります。

- 火災・破裂・爆裂

- 風災・雹(ひょう)災・雪災

- 落雷

- 水災

- 汚損・破損

火災・破裂・爆裂

火災保険は家が火事で消失した場合や、ガス漏れが発生し引火して建物が破損した被害を補償します。また、加入している火災保険に家財の補償が含まれていれば、家具や電化製品などの破損も給付の対象です。

風災・雹災・雪災

火災保険は台風などの自然災害による被害も補償します。

火災保険の補償が受けられる自然災害が原因の被害には、以下のものがあります。

- 台風が原因で屋根瓦が飛んだ

- 雹による窓ガラスの破損

- 雪の重みでカーポートの天井がへこんだ

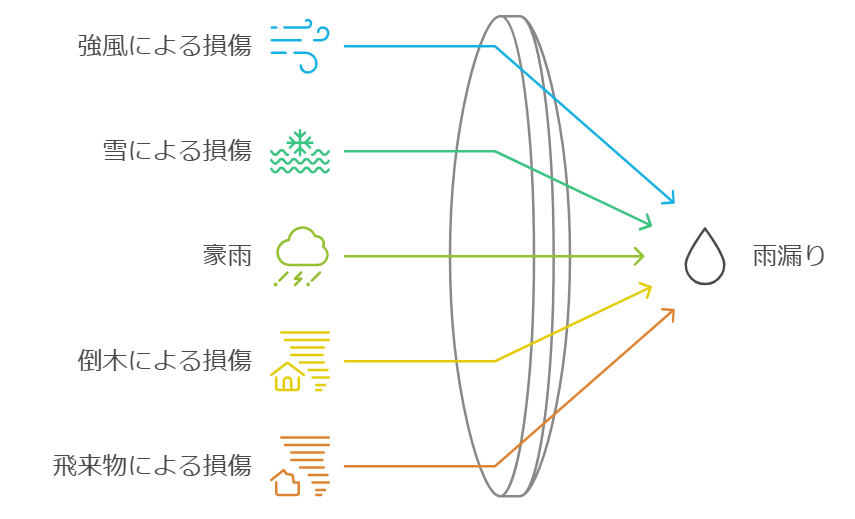

自然災害による雨漏りの主な原因は、台風などの強風によるものです。

雨漏りの修繕費の給付には、風災補償が適用されます。

水災

水災は洪水や高潮などによる浸水で、被害にあった家屋や家財を補償します。豪雨で近くの河川が氾濫し、床上浸水や地盤面から45cmを超えて浸水したときに給付金が受け取れます。

注意していただきたいのが、水災は雨漏りを補償するものではないことです。水災は床下からの水の被害が対象です。

落雷

雷が落ちて屋根を破損したり、落雷により異常電圧が発生して家電が破損したりするなどの被害を補償します。落雷補償は雷が直接家屋に落ちた場合に限らず、周辺に落ちて被害が出た際も適用されます。

汚損・破損

汚損・破損とは、偶然かつ突発的に発生した事故による被害を指しています。火災保険は上記の火災や自然災害以外にも、汚損・破損による家屋や家財の被害を補償します。

具体的な汚損・破損の内容は、以下のとおりです。

- ボールが飛んできて窓ガラスが割れた

- 室内の模様替えで家具を移動中に床を傷つけた

汚損・破損は室内だけでなく、敷地内で発生した偶然かつ突発的な事故をカバーします。

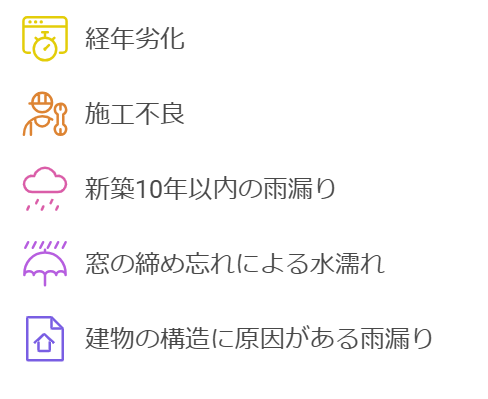

雨漏りが火災保険の補償対象にならない原因

雨漏りの修理費用が火災保険で補償されるのは、原因が自然災害の場合です。

火災保険の対象にならないのは、以下のケースです。

- 経年劣化

- 施工不良

- 新築10年以内の雨漏り

- 窓の締め忘れによる水濡れ

- 建物の構造に原因がある雨漏り

経年劣化

経年劣化が原因の雨漏りは、火災保険の対象外です。建物は年数を経るごとに劣化します。火災保険は火災や自然災害などの予測不能な事象が原因で、発生した被害を補償する保険です。そのため、経年劣化による建物の破損で発生した雨漏りは、補償を受けられません。

施工不良

家のリフォームや屋根塗装などをしたときに、施工会社のミスによって雨漏りが発生した場合は、火災保険の給付金請求はできません。施工不良による雨漏りは、リフォームを請け負った会社に責任があります。そのため、補償の請求は施工会社に行います。

新築10年以内の雨漏り

新築10年以内に発生した雨漏りは建築会社に責任を問えるため、火災保険は適用されません。建築会社には瑕疵担保責任があり、新築から10年間に雨漏りが発生した場合は、無償で修理しなければいけません。

窓の締め忘れによる水濡れ

不注意で窓を閉め忘れ、雨が吹き込み室内が濡れてしまったなどの被害は、火災保険の給付が受けられません。

建物の構造に原因がある雨漏り

建物の構造上の問題が原因の雨漏りは、火災保険の対象外です。具体的には、設計上もともと建物にスキマなどがあり、雨漏りが発生する場合などです。

雨漏りの原因が自然災害でも火災保険の補償が受けられない場合

雨漏りの原因が自然災害であっても、火災保険の補償が受けられない場合があります。

自然災害が原因の雨漏りで、火災保険の給付金が受けられないケースは以下のとおりです。

- 火災保険の請求期限を過ぎている

- 火災保険の免責額を下回っている

火災保険の請求期限を過ぎている

火災保険の請求期限は被災してから3年以内と保険法第95条第1項に定められています。

(消滅時効)

第九十五条 保険給付を請求する権利、保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から三年間行使しないときは、時効によって消滅する。

出典:e-GOV法令検索 保険法

そのため、火災保険の請求期限を過ぎている場合は、補償を受けられません。雨漏りの原因が自然災害によるものであったとしても、被災から3年を過ぎてしまうと時効により請求権が消滅します。被害にあった際は、なるべく早く火災保険を請求してください。

火災保険の免責額を下回っている

火災保険には免責額があります。雨漏りの修繕費が免責額を超えない場合は、給付金を受け取れません。

火災保険の免責タイプには、エクセス方式とフランチャイズ方式の2種類があります。

エクセス方式は火災保険に加入する際、免責額を決めて契約し、被害額が免責額を超えた分の金額を給付する免責タイプです。一方、フランチャイズ方式は被害額が20万円以上の場合は、全額給付金が受けられる免責タイプです。

| エクセス型 | フランチャイズ型 |

|---|---|

| あらかじめ決められた金額を超えた分が給付金として支払われる | 損害額が20万円以上の場合、給付金が全額支払われる |

被害額が免責額を超えないと、損保会社は給付金を支払う義務が発生しません。

雨漏りによる火災保険の申請事例

1. 台風で瓦が飛ばされ、雨漏りが発生したケース

強風を伴う台風で屋根の瓦が飛ばされ、その部分から雨水が屋内に侵入し、天井に雨染みができた事例です。台風による自然災害が原因であったため、火災保険が適用され、修理費用がカバーされました。

2. 強風によるスレート屋根の破損での雨漏り

強風でスレート屋根の一部が剥がれてしまい、その隙間から雨が侵入。屋根裏が濡れてしまい、最終的には室内にまで影響が出た事例です。風災が原因と認定され、火災保険で修理が行われました。

3. 竜巻で屋根の一部がめくれて雨漏りが発生

竜巻による突風で屋根の一部がめくれ、そこから雨水が侵入し、複数箇所で雨漏りが起きた事例です。竜巻が原因であったため、火災保険が適用され、全面的な修繕が行われました。

4. 暴風雨で屋根の板金が剥がれたケース

暴風雨によって屋根の板金部分が剥がれ、その隙間から雨水が浸入。結果として天井裏が浸水し、雨漏りが発生した事例です。暴風による損傷が原因とされ、火災保険が適用されました。

5. 雪の重みで屋根がずれ、雪解け水が漏れたケース

大雪が屋根に積もり、その重みで屋根材がずれ、雪解け水が室内に侵入した事例です。積雪が原因であったため、火災保険で修繕が行われました。

6. 台風で棟板金が浮いて雨漏りしたケース

台風の強風により屋根の頂上部分である棟板金が浮き、そこから雨水が侵入して雨漏りが発生した事例です。台風による風災として火災保険が適用され、修理費用が補償されました。

7. 強風でトタン屋根が飛ばされ雨漏りが発生

強風でトタン屋根の一部が飛ばされ、そこから大量の雨水が家の中に侵入し、天井や壁が水浸しになったケースです。風災と認められ、火災保険で修理費用が支払われました。

8. 豪雨で雨樋が詰まり、雨漏りが発生した事例

豪雨によって雨樋が詰まり、溢れた水が屋根に溜まり、その水が内部に浸入して雨漏りが発生したケースです。大雨による被害として火災保険で対応されました。

9. 倒木による屋根の破損と雨漏り

台風で近くの木が倒れ、屋根に直撃し、その衝撃で屋根が破損して雨漏りが発生した事例です。倒木による自然災害として火災保険で修理が行われました。

10. 飛来物による屋根破損での雨漏り

台風時に飛ばされた看板や枝が屋根にぶつかり、屋根が破損して雨水が侵入した事例です。飛来物が原因となり、火災保険で修理費用が補償されました。

雨漏りの火災保険の申請手続き

台風などの自然災害で雨漏りが発生したら、速やかに火災保険の申請をしてください。

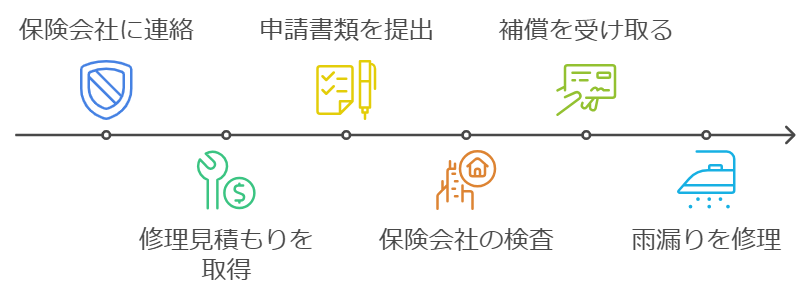

火災保険の申請手続きは、以下の手順で行います。

- 損保会社に連絡

- 修理会社から修繕費用の見積もりをとる

- 申請書類の提出

- 損保会社の実地調査

- 給付金の入金

- 雨漏りの修理

1.損保会社に連絡

台風などの被害に遭い、雨漏りが発生して火災保険の給付金を請求する場合は、手元に保険証券を用意して損保会社の事故受付窓口に連絡します。損保会社の担当者から、被災した日時や被害の程度などを質問されるので、電話連絡する前に被害状況について簡単にまとめておくと良いでしょう。

損保会社の事故受付窓口の担当者に、給付金の請求をしたい旨を伝え、申請に必要な書類を送ってもらいます。

2.被害状況の確認

雨漏りがどの部分の破損により発生しているのかについて、修理会社に状況確認を依頼します。被害箇所と破損の程度から、修繕の見積を出してもらいます。このとき、損保会社に提出する被害箇所の写真撮影もお願いしてください。

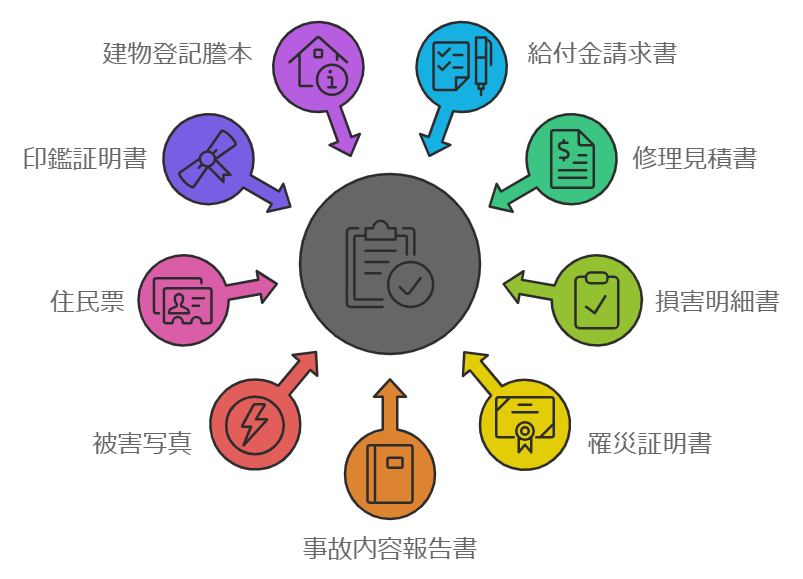

3.火災保険申請書類の提出

火災保険の給付金申請に必要な書類を作成し提出します。

給付金の請求に必要な書類は、以下のとおりです。

| 提出書類 | 概要 |

|---|---|

| 給付金請求書 | 損保会社が用意する専用のフォーマットに記入 |

| 修理見積書 | 修理会社に見積もりを依頼 |

| 損害明細書 | 家屋の被害箇所や家財について1点ずつ記入 |

| 罹災証明書 | 自然災害で被災した場合に管轄の消防署、または、市町村が発行する証明書 |

| 事故内容報告書 | 保険会社が用意する専用の用紙に災害の発生日、事故状況の詳細を記入 |

| 被害写真 | 建物が特定できる写真、建物の全体の写真、被害箇所が同時に写っている写真 |

| 住民票 | 本人確認に使用 |

| 印鑑証明書 | 請求金額が高額な場合、保険金請求書に実印を押印し印鑑証明書をつけて提出 |

| 建物登記謄本 | 建物の所有者と保険請求者の一致を確認 |

4.損保会社の実地調査

給付金の申請書類を提出すると、損保会社では書類の審査を開始します。

請求金額が100万円を超える高額であったり、申請内容に疑義があったりする場合に、損保会社は実地調査を行います。損保会社が実地調査のために派遣するのは、損害保険登録鑑定人です。実地調査では、損害保険登録鑑定人による被害状況の確認やヒアリング調査が行われます。

5.給付金の入金

損保会社の審査が通過すると、給付金が支払われます。申請から給付金が支払われるまでの期間は、1カ月程度です。

火災保険は自動車保険のように、給付金を受けたからといって保険料は上がりません。火災保険が対象にする被害は、契約者本人の落ち度によって被るものではないからです。また、被害に遭えば何回でも給付金の請求が可能です。

6.雨漏りの修理

給付金が支払われたら、修理会社に依頼して修繕を実施します。

ここで注意しなければいけないのが、給付金を受け取る前に、修理契約を結ばないことです。給付金は受け取るまでいくらもらえるのかわからないため、予測より金額が低いときは修善計画の見直しが必要だからです。

また、火災保険を悪用して必要のない修理を持ちかける業者もいるので、そのような悪徳業者には関わらないようにしてください。

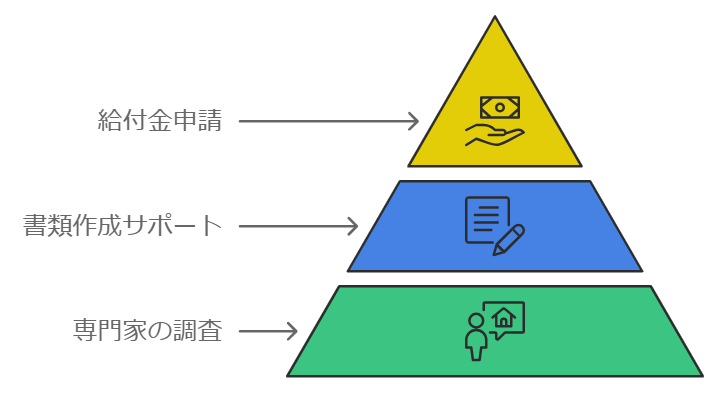

火災保険申請サポート業者を利用する

火災保険の給付金申請は手続きは煩雑なため、スムーズに請求を行うなら火災保険申請サポート業者の利用も1つの手段で申請サポート業者は、建物と火災保険の両方に精通した専門家が被害の調査を行います。

サポート業者の報酬の多くは、成功報酬型を採用しています。給付金額に応じて手数料を支払う仕組みで、給付金が受け取れなかった場合は、火災保険申請時に受けた調査や書類作成等のサポート費用は発生しません。

建物の専門家による被害調査で損傷箇所を見逃さない

火災保険申請サポートは建物の専門家が被害箇所の調査を行います。雨漏りの原因は1 箇所とは限らず、建物の専門家が行う調査では被害箇所を見逃しません。

また、火災保険のプロでもあるので、申請できる小さな被害を見逃さず給付金申請につなげます。火災保険申請サポートに依頼すると、請求額の最大化がはかれます。

煩雑な火災保険の申請手続きをサポート

火災保険申請サポート業者は申請に必要な書類の作成についてアドバイスを行います。

火災保険の申請には多くの書類が必要で不備があると受理されず、再提出しなければいけません。適切に申請できても、申請から給付金がおりるまで1カ月ほどかかるため、書類の不備で手続きが滞ってしまうと、被害が拡大してしまう可能性もあります。火災保険申請サポート業者は、申請書類の書き方や公的機関から取り寄せる書類の取得方法など適切な助言で申請をフォローしてくれます。

火災保険の申請は原則契約者本人がしなければならず、申請の代行はできません。申請の代行ができるのは、弁護士か司法書士のみです。業者によっては火災保険の申請代行するといって営業をしかけてくるところもありますが、火災保険の申請代行は違法です。

| 火災保険申請サポート | 火災保険申請代行 |

|---|---|

| 適法 | 違法 |

| 申請手続きの助言 被害箇所の調査見積り | 火災保険の申請に関わる全般を代行 |

火災保険申請サポート業者を選ぶ際は、申請代行をうたっている会社は避け、法律に遵守した誠実にサポートしてくれる会社を選びましょう。

火災保険で雨漏りの修理は行える

台風や大雨などの自然災害が原因の雨漏りは、火災保険で修理が可能です。火災保険は火災以外の家屋の被害も補償してくれます。

しかし、火災保険の給付金申請には、被害箇所の特定や修繕費用の見積もりなど、素人では難しい内容も含まれています。また、提出書類も多く、不備があると再度作成しなければいけません。書類の作成に手間取っていると、給付金がおりるまでに時間がかかり被害が拡大する恐れがあります。

そこで、利用を検討していただきたいのが火災保険申請サポートです。火災保険申請サポートは建物と火災保険の専門家が、給付金請求の手助けをしてくれます。

雨漏りで損保会社給付金請求を考えているなら、火災保険申請サポート業者の「修復ナビ」に相談してみませんか?

修復ナビでは、相談や給付金額診断から申請サポートまで無料で行っております。さらに、完全成功報酬型のため、給付金がもらえなければ費用は全くかかりません。手数料も28%(税抜)と業界最安値でご案内しています。

給付金を雨漏りの修理費用に当てたい方も、自然災害による被害に心当たりがある方や火災保険申請の対象なのかわからない方も、お気軽にご相談ください。